En un post anterior examinamos la teoría cuantitativa del dinero y quedó demostrado que no se sostiene empíricamente . Dado que la teoría

cuantitativa del dinero no casa con la evidencia es inútil como

herramienta de política económica lo cual explica el fracaso del monetarismo.

En este post abordaré una explicación alternativa a la inflación que se basa en las aportaciones de Michal Kalecki, Hyman Minsky y Arthur Brown, autores que demostraron una comprensión mucho más profunda de la complejidad de los procesos inflacionistas. Partiremos de una teoría de la formación de los precios. Entre los economistas neoclásicos partidarios de la teoría marginalista los precios quedan determinados en el nivel en el que estos se igualan con los costes marginales. Sin embargo esta teoría se basa en una hipótesis poco realista sobre mercados en competencia perfecta con empresario que son tomadores de los precios determinado por el juego de la oferta y la demanda. El economista polaco Michal Kalecki consideraba en sus análisis como una anomalía la existencia de la competencia perfecta. Por tanto los precios no pueden ser iguales a los costes marginales sino que tienen que incorporar un margen que depende del grado de monopolio que existe en la industria en la que opera el empresario.

En este post abordaré una explicación alternativa a la inflación que se basa en las aportaciones de Michal Kalecki, Hyman Minsky y Arthur Brown, autores que demostraron una comprensión mucho más profunda de la complejidad de los procesos inflacionistas. Partiremos de una teoría de la formación de los precios. Entre los economistas neoclásicos partidarios de la teoría marginalista los precios quedan determinados en el nivel en el que estos se igualan con los costes marginales. Sin embargo esta teoría se basa en una hipótesis poco realista sobre mercados en competencia perfecta con empresario que son tomadores de los precios determinado por el juego de la oferta y la demanda. El economista polaco Michal Kalecki consideraba en sus análisis como una anomalía la existencia de la competencia perfecta. Por tanto los precios no pueden ser iguales a los costes marginales sino que tienen que incorporar un margen que depende del grado de monopolio que existe en la industria en la que opera el empresario.

Hyman Minsky explicó que, en nuestra economía basada en la acumulación de capital, los precios son los portadores de los beneficios y los vehículos mediante los que se extrae un excedente para el capitalista. Estos beneficios soportados por los precios son necesarios porque validan las deudas contraídas y las inversiones en equipamiento de capital que hicieron en el pasado los empresarios. Si el empresario no obtiene un beneficio suficiente estas decisiones no habrán sido validadas y tendrá problemas para devolver sus préstamos y generar un dividendo para sus accionistas. Minsky recogía el legado de Kalecki quien también entendió el papel fundamental de los beneficios en la formación de los precios. Partiendo de la ecuación más sencilla, Kalecki definió el precio de los productos finales como un margen sobre los costes salariales ajustados por la productividad.

Donde Pc es el índice de precios de consumo, μ el margen aplicado sobre los costes salariales, Wc la masa salarial de los trabajadores empleados en la industria de bienes consumo y Ac la productividad del factor trabajo. A partir de esta sencilla ecuación se deduce que un aumento en el precio depende positivamente de la tasa de crecimiento de los salarios, pero también del margen empresarial y negativamente de la tasa de crecimiento de la productividad de los trabajadores empleados en la industria de consumo. Por tanto, mientras que la productividad del factor trabajo en la industria de bienes de consumo crezca al mismo ritmo que los salarios los precios no tendrían que experimentar subidas. En cambio un crecimiento de los salarios que supere las ganancias de productividad sí podría ser inflacionista. Pero todo depende de la capacidad de los empresarios de transmitir esos costes a sus precios, es decir, de su capacidad de mantener el margen de beneficios que desean alcanzar. Obsérvese que, según la teoría neoclásica, los beneficios quedan determinados por el mercado y por tanto los precios solo pueden quedar determinados por los salarios y otros costes primos. La visión de Kalecki es muy distinta pues el poder de mercado de los empresarios es fundamental en la formación de los precios. Por eso es importante analizar los determinantes de los beneficios.

Kalecki desarrolló una ecuación de beneficios que se deriva de las identidades básicas de la contabilidad nacional. El producto interior bruto, desde el lado de la renta, es igual a la renta de los agentes económicos —salarios para los trabajadores, beneficios para la clase capitalista—. Pero el PIB, desde el lado de la demanda, también es equivalente al gasto, desagregado en inversión y consumo. Kalecki desagrega el consumo de los capitalistas y de los trabajadores y, además, añade el supuesto simplificador de que los trabajadores no ahorran (una premisa no tan alejada de la realidad y que claramente tendría validez actualmente). El siguiente diagrama representa esta identidad.

Beneficio bruto

|

Inversión bruta

|

+ Consumo de los capitalistas

|

|

+ Sueldos y salarios

|

+ Consumo de los trabajadores

|

= Producto interior bruto desde la perspectiva de las rentas

|

= Producto interior bruto desde la perspectiva de la demanda

|

Como los trabajadores

gastan en consumo toda su renta se puede establecer la siguiente identidad:

beneficio bruto=inversión bruta + consumo de los

capitalistas[ii].

El gran hallazgo de

Kalecki es darse cuenta que los beneficios empresariales dependen de las

propias decisiones de inversión y de consumo de los capitalistas. Una conclusión que puede parecer paradójica es que son las decisiones de ahorro de

los capitalistas las que determinan los beneficios, y no al revés. Si los capitalistas, como clase, deciden consumir menos o invertir menos sus beneficios caerán. En sus propias

palabras

El concepto de beneficios empleado por Kalecki —y posteriormente por Minsky— es más lato que el beneficio neto que aparece en los estados financieros de las empresas. En sentido amplio los beneficios incluyen otras partidas como la retribución del capital (dividendos, intereses) y otros gastos no directamente exigidos para el proceso productivo tales como los gastos de publicidad y marketing, los sueldos de los altos directivos y el personal administrativo de las grandes empresas. En definitiva abarca las rentas de los capitalistas, los rentistas y las clases directivas que trabajan en pro de sus intereses.

este resultado puede parecer paradójico. El ‘sentido común’ sugeriría la secuencia opuesta —a saber, que los ahorros quedan determinados por los beneficios. Este, sin embargo, no es el caso. El consumo de los capitalistas en un cierto período es el resultado de sus decisiones basadas en beneficios pasados. Puesto que los beneficios suelen cambiar en el ínterin, los ahorros efectivos no se corresponden con la disposición de renta pretendida. De hecho, los ahorros reales que igualan la inversión ‘guiarán’ los beneficios, tal como muestra la ecuación.[iii]

El concepto de beneficios empleado por Kalecki —y posteriormente por Minsky— es más lato que el beneficio neto que aparece en los estados financieros de las empresas. En sentido amplio los beneficios incluyen otras partidas como la retribución del capital (dividendos, intereses) y otros gastos no directamente exigidos para el proceso productivo tales como los gastos de publicidad y marketing, los sueldos de los altos directivos y el personal administrativo de las grandes empresas. En definitiva abarca las rentas de los capitalistas, los rentistas y las clases directivas que trabajan en pro de sus intereses.

Kalecki amplió su

ecuación de beneficios inicial para el caso general relajando la restricción

de que los trabajadores no ahorran e incluyendo los sectores público y

exterior. La ecuación desarrollada queda como sigue:

Beneficio bruto=inversión bruta+consumo de los

capitalistas+déficit público+superávit comercial—ahorro de los trabajadores.

La ecuación de beneficios

nos permite entender cómo se forman los precios a partir de un margen de beneficio sobre el coste de los

factores. También ayuda a entender el papel de la inversión, el déficit público

y el saldo exterior en la formación de beneficios. Partiendo de esta relación

Kalecki concluye que el superávit comercial permite a los capitalistas elevar

sus beneficios por encima de lo que vendría determinado por sus decisiones de

inversión y consumo. El capitalista de un país que consiga capturar mercados

extranjeros podrá aumentar sus beneficios a costa de los capitalistas de otros

países. Este es uno de los factores que ha impulsado el imperialismo antaño; y hogaño estimula la creación de áreas de "libre comercio", la Unión Europea y el TTIP. Un efecto similar tiene el déficit público que actúa a modo de

superávit comercial aumentando los beneficios de los empresarios. A la postre

los beneficios quedan determinados por la demanda agregada de la economía.

Sin embargo nos queda por

resolver el problema de cómo consigue el empresario el poder para repercutir

sus costes y asegurar un margen suficiente en los precios de los productos que vende. El empresario tiene que cubrir con el precio los costes que quedan

determinados tecnológicamente por el proceso productivo. Para producir

vehículos, por ejemplo, necesita emplear a trabajadores y una serie de

suministros de materias primas tales como acero o pintura y componentes de

automóvil que adquieren de otros productores. Cuántos recursos necesita de este tipo son los que quedan determinados tecnológicamente.

Pero estos costes en las corporaciones modernas son una fracción mínima de los costes totales. Numerosos procesos productivos modernos requieren una elevada inversión en capital productivo. Puede ocurrir que el empresario haya acumulado los fondos necesarios para realizar una inversión pero con frecuencia tendrá que acudir a los bancos para financiarla. El endeudamiento añade a los costes del empresario ya que generarán pagos en el futuro ligados a la inversión en forma de intereses y amortización de principal. Hyman Minsky advirtió además que el “estilo” de gestión de los negocios modernos requiere que las grandes corporaciones capitalistas incurran en costes “indirectos” muy elevados. Estos costes pueden corresponder a actividades de publicidad y marketing que le permiten asegurar una determinada cuota de mercado; personal administrativo como abogados y contables; vendedores; suntuosas sedes corporativas; etc… El personal gerencial suele estar retribuido con elevados salarios, normalmente mayores que los que recibe la mano de obra directa y por tanto las estructuras corporativas de las grandes empresas requieren ser validados con márgenes unitarios muy amplios. En las grandes corporaciones los costes indirectos -overheads- pueden suponer un coste mayor que los determinados por la tecnología empleada en la producción.

Pero estos costes en las corporaciones modernas son una fracción mínima de los costes totales. Numerosos procesos productivos modernos requieren una elevada inversión en capital productivo. Puede ocurrir que el empresario haya acumulado los fondos necesarios para realizar una inversión pero con frecuencia tendrá que acudir a los bancos para financiarla. El endeudamiento añade a los costes del empresario ya que generarán pagos en el futuro ligados a la inversión en forma de intereses y amortización de principal. Hyman Minsky advirtió además que el “estilo” de gestión de los negocios modernos requiere que las grandes corporaciones capitalistas incurran en costes “indirectos” muy elevados. Estos costes pueden corresponder a actividades de publicidad y marketing que le permiten asegurar una determinada cuota de mercado; personal administrativo como abogados y contables; vendedores; suntuosas sedes corporativas; etc… El personal gerencial suele estar retribuido con elevados salarios, normalmente mayores que los que recibe la mano de obra directa y por tanto las estructuras corporativas de las grandes empresas requieren ser validados con márgenes unitarios muy amplios. En las grandes corporaciones los costes indirectos -overheads- pueden suponer un coste mayor que los determinados por la tecnología empleada en la producción.

El precio que obtiene el

empresario por la venta de su producción tiene que cubrir sus costes directos de

fabricación pero también la inversión en capital productivo y además debe dejar

un margen suficiente para atender los vencimientos de los préstamos, los costes

financieros y los costes indirectos derivados del “estilo gerencial” de la

empresa. En una empresa de bebidas refrescantes es posible que el coste directo

de producir un envase —trabajadores de la planta más aluminio y pintura— que

contiene una bebida carbonatada probablemente no suponga más que unos

céntimos y sin embargo su precio de mercado no será idéntico al precio

marginal, es decir, al coste de producir esa última lata que Vd. ha comprado.

Aunque para esta empresa producir la última lata de bebida refrescante le

cueste 5 céntimos el precio tiene que sufragar además la campaña de televisión

que le ha convencido de que compre el producto de la marca más reputada, la

inversión en la fábrica, la elevada deuda y los millonarios salarios de los

altos ejecutivos de la compañía.

Empleando el término

elegido por Minsky, la empresa debe ser capaz de darle un precio a su producto que ‘valide’ sus decisiones de inversión, su estilo de gestión y los

compromisos financieros asumidos con los inversores y banqueros. Además debe admitir un cierto

margen de error por si no se cumplen las previsiones del empresario pues, como hemos visto, estos

costes dependen de decisiones tomadas en el pasado pero deben validarse con

ventas que se producirán en el futuro. El empresario tiene que tomar decisiones

de inversión y financiación hoy con la expectativa de que el futuro los flujos

de caja positivos le permitirán recuperar los flujos de caja negativos que realizó cuando tomó la decisión de invertir. Pero un empresario siempre tendrá una cierta

incertidumbre acerca de sus ventas futuras porque desconoce las condiciones de

demanda que regirán en su mercado. Si las ventas no se producen o los beneficios no son suficientes

estas decisiones que tomó en el pasado no habrán sido validadas.

Para asegurarse que en el

futuro el empresario disfrutará de un margen suficiente para recuperar sus

precios en el futuro y validar sus decisiones pasadas, las grandes

corporaciones deben tener poder de

mercado, es decir, una cierta capacidad de imponer sus precios y asegurarse una cuota de mercado en el futuro. Existen empresas que operan en un entorno competitivo y deben aceptar

los precios que les imponga el mercado. Pero para las empresas que requieren de

una gran inversión en capital con financiación externa un cierto “poder de

mercado” puede ser una exigencia de los financiadores. Sin unas mínimas

garantías de que el empresario no goza de ese poder de mercado la financiación

no llegará porque los inversores considerarán que el riesgo es excesivo. Para asegurar este margen las empresas tienen que funcionar en

condiciones de oligopolio o monopolio. Las patentes que protegen las

tecnologías, unas elevadas barreras de entrada implícitas en la necesidad de

movilizar un elevado volumen de recursos financieros para operar en el mercado,

concesiones administrativas del estado o unas elevadísimas inversiones en

marketing y publicidad son las estrategias empleadas por las grandes empresas

para asegurarse un poder de mercado. El sistema capitalista es incompatible con

la economía de mercado utópica descrita por Adam Smith donde los comerciantes aceptan los precios

determinados en el mercado gracias a la interacción entre múltiples oferentes y

demandantes. En el sistema capitalista contemporáneo la mayoría de los precios quedan determinados

por unas pocas empresas que operan en régimen de monopolio u oligopolio y son capaces de imponernos los precios.

Michal Kalecki consideraba que, en la economía real, no la imaginada por los neoclásicos, la formación de los precios de una empresa

reflejaría el grado de monopolio[1]

en el sector en el que opera[iv]. En

economías donde el grado de concentración empresarial es mayor las empresas tienen

una capacidad de imponer subidas de precios para transmitir los aumentos de sus costes y extraer un excedente. La forma en que el empresario

calcula sus precios no suele responden al esquema neoclásico que iguala precio

con coste marginal. Normalmente el empresario aplica un margen razonable sobre

sus costes primos (salarios+costes de materias primas) medios pero siempre

observando lo que hacen sus competidores, es decir, procurando que su precio no

sea muy superior al del promedio del sector en el que opera para evitar la

pérdida de cuota de mercado. El precio no puede ser inferior a sus costes

primos medios pero tampoco puede ser muy superior al de sus competidores. Sin

embargo, cuanto menos competencia más impunidad tiene el empresario para fijar

sus precios. Esa capacidad de determinar libremente los precios es el “poder de

mercado”. Tener poder de mercado no quiere decir que un empresario lo

utilice al máximo, sino que éste está disponible para cuando sea necesario subir los

precios.

Conocido como se

determinan los precios el siguiente paso es entender el mecanismo que alimenta los procesos inflacionista. Una de las explicaciones, que por cierto surge del marxismo, es entender la inflación como una

pugna por el reparto de las rentas. Tanto capitalistas como trabajadores tratan

de proteger su participación en la tarta de rentas que produce la economía. Esta por el reparto de las rentas puede iniciar una espiral de crecimiento de

precios y salarios consolidando. Si partimos de una situación de equilibrio, entendiendo por tal una situación en

la que haya un cierta “paz industrial” en el que las partes estén

más o menos conformes con su cuota de participación en la renta total, un shock externo que altere ese equilibrio de partida puede desencadenar un conflicto para restaurar ese equilibrio

perdido. Si, por ejemplo, se produce un aumento de los costes primos —por ejemplo de las

materias primas o de las importaciones— los empresarios pueden tratar

de ajustar sus precios para mantener un nivel deseado de márgenes de beneficio sobre los costes primos. Pero la subida de los precios a su vez obligará a los trabajadores a iniciar reivindicaciones salariales —huelgas, regulaciones del gobierno y negociaciones de convenios colectivos— que

les permitan recuperar parte del poder adquisitivo perdido. Esto provocará un nuevo aumento de los costos primos y los empresarios

pueden responder repercutiéndolos de nuevo a los precios. El

resultado de esta pugna dependerá del poder de cada parte. Si existen

sindicatos fuertes y una legislación protectora de los derechos laborales los

asalariados podrán recuperar poder adquisitivo. A su vez, si las empresas tienen poder

de mercado podrán repercutir los incrementos de costes a sus clientes.

Puede que las

aspiraciones de ambos sean compatibles, pero, si no lo son, y frecuentemente no

lo serán, puede desencadenarse una espiral de inflación. Para entender esta

espiral utilizaremos la Ilustración

1 donde el eje O-B representa el nivel de beneficios

empresariales y en el eje O-S la masa salarial, expresados ambos en términos

nominales. Ignorando otros componentes de costes, la línea O-s une los puntos en los que el reparto de la tarta de rentas entre salarios y

beneficios es el deseado por los trabajadores y la línea O-b la que une los

puntos que reflejan el margen deseado por los empresarios en términos reales.

Si partimos del punto A, los empresarios estarán satisfechos pero los

trabajadores lucharán para mejorar su renta real hasta alcanzar el punto B.

Hasta ahora no ha habido un incremento de precios, simplemente un reparto de

rentas a costa de los beneficios empresariales. Ante esta situación los

empresarios que disfruten de un poder de mercado subirán sus precios para

recuperar la porción de la tarta de bienes y servicios que desean apropiarse en

el punto C. El proceso inflacionista mantiene la masa salarial constante pero

permite una recuperación de la porción de rentas para los empresarios. Los

precios ahora son más elevados y por tanto los trabajadores han perdido poder

adquisitivo, por eso pugnarán por aumentar sus salarios llevando el reparto de

rentas entre trabajo y capital al punto D provocando una nueva reacción de los

empresarios que subirán los precios; y así sucesivamente.

Estas espirales a veces se aceleran induciendo alzas sucesivas de precios y pueden entrar en una fase descontrolada. Si tras un período de inflación los agentes empiezan a tener expectativas de que los precios seguirán subiendo entonces pueden empezar a actuar de forma preventiva. Los trabajadores, anticipándose a futuras subidas, presentarán reivindicaciones salariales basadas en la inflación prevista. Los empresarios pueden subir los precios con antelación a subidas de costes que aun no se han producido. La incorporación de expectativas entonces puede acelerar el proceso inflacionista.

Puede resultar tentador culpar a los trabajadores de iniciar los procesos inflacionistas pero no sería justo. Para empezar existe una demora desde que se inicia un proceso inflacionista hasta que este se pude incorporar a los salarios ya que los contratos no suelen negociarse con frecuencia superior a un año. Además, como hemos dicho anteriormente, si la productividad del factor trabajo crece tanto como los salarios estos no se trasladarían a los precios de los bienes de consumo. Como dice Minsky la «legislación y la negociación colectiva que afecta a los salarios solo puede iniciar un proceso dentro de la estructura institucional: una negociación colectiva puede proponer pero solo los procesos de mercado disponen[v]». En realidad, los trabajadores suelen actuar de forma reactiva, tratando de recuperar el poder adquisitivo perdido.

Estas espirales a veces se aceleran induciendo alzas sucesivas de precios y pueden entrar en una fase descontrolada. Si tras un período de inflación los agentes empiezan a tener expectativas de que los precios seguirán subiendo entonces pueden empezar a actuar de forma preventiva. Los trabajadores, anticipándose a futuras subidas, presentarán reivindicaciones salariales basadas en la inflación prevista. Los empresarios pueden subir los precios con antelación a subidas de costes que aun no se han producido. La incorporación de expectativas entonces puede acelerar el proceso inflacionista.

Puede resultar tentador culpar a los trabajadores de iniciar los procesos inflacionistas pero no sería justo. Para empezar existe una demora desde que se inicia un proceso inflacionista hasta que este se pude incorporar a los salarios ya que los contratos no suelen negociarse con frecuencia superior a un año. Además, como hemos dicho anteriormente, si la productividad del factor trabajo crece tanto como los salarios estos no se trasladarían a los precios de los bienes de consumo. Como dice Minsky la «legislación y la negociación colectiva que afecta a los salarios solo puede iniciar un proceso dentro de la estructura institucional: una negociación colectiva puede proponer pero solo los procesos de mercado disponen[v]». En realidad, los trabajadores suelen actuar de forma reactiva, tratando de recuperar el poder adquisitivo perdido.

La pugna por las rentas no es la única causa que puede desencadenar un proceso inflacionista. Otros factores como el

tamaño y crecimiento del gasto público, el crecimiento de la inversión y “el

estilo gerencial” de la empresa moderna con un elevado componente de gastos

indirectos o decisiones de gasto consuntivo de las clases rentistas tienen un

impacto en la formación de precios a través de los beneficios y son

potencialmente inflacionistas.

Ilustración

1. La

espiral salarios-beneficios (tomado de Arthur Brown, The Great Inflation. 1939-1951)

Obsérvese que el proceso descrito anteriormente no dice nada acerca de si la economía se encuentran en una situación de pleno rendimiento o no. Podría hablarse de otro tipo de inflación, a la cual Keynes llamaba inflación verdadera, que se

produce produce cuando las pretensiones agregadas de participación en la renta

de los agentes económicos superan la oferta de bienes y servicios realmente

disponibles. Cuando la economía se

encuentra lejos del pleno empleo ante un aumento inesperado de la demanda los

empresarios inicialmente responden aumentando la producción. La razón es que

prefieren mantener su cuota de mercado antes que arriesgarse a perderla con un

incremento de precios. Es decir, el ajuste se producirá primero en la cantidad

y luego en precios. Sin embargo, a medida que la economía va agotando su

capacidad productiva empiezan a surgir cuellos de botella en algunos sectores

que impiden responder a aumentos de la demanda con incrementos de la oferta. Si la brecha no puede cubrirse de alguna manera, con importaciones, por ejemplo, en estos sectores empezarán a producirse incrementos de precios. Los empresarios empezarán a experimentar incrementos de costes en algunos de sus

insumos y, para mantener su margen de beneficios, trasladarán estos

aumentos de precios a sus productos acabados. En este proceso, parte del aumento de la demanda nominal será satisfecha con aumentos de producción pero otra parte se trasladará a aumentos de precios. Si la demanda sigue creciendo la

economía alcanzará la plena ocupación y entonces cualquier aumento de la

demanda se trasladarán íntegramente a aumentos de precios, al menos hasta que los empresarios

puedan realizar inversiones que aumenten la capacidad productiva o la productividad [vi].

En una situación de pleno empleo, si

trabajadores y capitalistas pretenden subir su poder adquisitivo en términos

reales pero a este incremento de nivel de vida no le acompaña un aumento en la

oferta real de bienes y servicios reales seguirá un aumento de los precios. Esta explicación de la inflación derivada de la demanda no resulta convincente puesto

que, históricamente, pocas han sido las ocasiones en las que la economía se ha

acercado al pleno empleo. Una excepción fue la Segunda Guerra Mundial donde los

países contendientes movilizaron todos los recursos disponibles. En esa ocasión,

la principal arma que emplearon contra la inflación fue el control de precios.

Michal Kalecki explica

que los cambios en los precios se pueden agrupar en dos categorías: aquéllos

que determinan los cambios en los costes de producción y aquéllos que

determinan los cambios en la demanda. En general, las variaciones en los

precios de los bienes finales de consumo vienen determinados por los costes

mientras que las de los precios de las materias primas están determinados por

la demanda. Cuando los fabricantes de productos finales de consumo se enfrentan

a un aumento de demanda, salvo que se encuentren al límite de su capacidad

productiva, lo que harán es ampliar su producción. En cambio,

la producción de materias primas es menos elástica. Ante un aumento de la

demanda de petróleo, productos agrícolas o de la minería no es fácil ampliar la

producción rápidamente. Hacer prospecciones petrolíferas, localizar nuevos

yacimientos, hacer frente a una mala cosecha lleva tiempo. La primera respuesta

ante un aumento de la demanda de petróleo, salvo que existan stocks de reserva,

será de tipo especulativo, hasta que la producción puede alcanzar la demanda.

Sin embargo, cuando hablamos de inflación de precios al consumo, hablamos de la

que afecta a los productos finales, es decir, la de los productos finales. Por eso los cambios en los precios de los productos finales, como la mayoría de los productos de consumo, se deben atribuir a los cambios en los costes de producción. Un

aumento del precio de las materias primas puede trasladarse a los precios

finales pero no necesariamente pondrá en marcha un proceso inflacionista. Sin embargo esta explicación nos da pistas sobre los fenómenos que se observaron a partir de los años 70.

También una burbuja inmobiliaria, creada por el crecimiento del crédito bancario puede provocar un proceso inflacionista. El crédito utilizado para comprar activos fijos puede causar un crecimiento de los precios de estos. Tal fenómeno fue observado durante la última burbuja inmobiliaria española. Los bancos estaban dispuestos a financiar la compra de viviendas sin hacer demasiados análisis acerca de la solvencia de los prestamistas. Como dice Gardiner

También una burbuja inmobiliaria, creada por el crecimiento del crédito bancario puede provocar un proceso inflacionista. El crédito utilizado para comprar activos fijos puede causar un crecimiento de los precios de estos. Tal fenómeno fue observado durante la última burbuja inmobiliaria española. Los bancos estaban dispuestos a financiar la compra de viviendas sin hacer demasiados análisis acerca de la solvencia de los prestamistas. Como dice Gardiner

Es de perogrullo que el precio de los activos principales tales como las casas depende enteramente de lo que se permite tomar prestado al comprador pues poca gente tiene el efectivo necesario para hacer tales compras. Si los bancos crean préstamos para comprar casas, entonces los precios de las casas se elevarán inevitablemente. Pero debido a que probablemente habrá alguien al otro lado de la cadena de transacciones de capital que se convertirá en comprador de un nuevo producto o servicio y que es por tanto parte de la sociedad, no del capital, la inflación de precios de los activos siempre se desborda finalmente causando inflación general[vii].La inflación del precio de los hogares perjudica a los trabajadores sin hogar, sobre todo los más jóvenes, que se ven obligados a buscar sueldos más elevados para poder acceder a la vivienda. Si durante un ciclo al alza consiguen salarios más elevados esto puede iniciar una espiral de salarios-precios como el descrito anteriormente.

La inflación normalmente

se inicia con un shock externo que se transmite al resto de la economía

mediante el mecanismo de formación de precios o se perpetúa por factores

institucionales (por ejemplo sistemas de indexación de precios, poder de negociación de los sindicatos, grado de monopolio). Es evidente que un proceso inflacionista puede ser iniciado

por una transmisión de costes como el aumento de los precios de las materias

primas o de los salarios.

El papel de la oferta de dinero es subsidiario pues, sin un incremento de la masa monetaria que alimente al incremento del gasto nominal no será posible perpetuar el crecimiento del gasto. La inflación provoca aumentos en el fondo de maniobra de los empresarios que debe ser financiado por los bancos. En un proceso inflacionista la inversión en stocks, el saldo de facturas pendientes de cobro, los pagos a proveedores, etc... van a subir en términos monetarios. Si el negocio del empresario es rentable un banco seguirá concediendo financiación al empresario aumentando el crédito y por tanto creando nuevos depósitos bancarios que expanden la oferta monetaria. ¿Por qué no aumentaría un banco la línea de crédito o la línea de descuento de papel para financiar las operaciones ordinarias de un negocio rentable? La inflación siempre recibe la ayuda de inyecciones frescas de poder adquisitivo. Si el banquero piensa que el entorno inflacionista ayudará a validar las decisiones de los empresarios, éste acompañará el proceso concediendo nuevos créditos, por tanto nuevos depósitos y en definitiva expandiendo la oferta monetaria. Sin expansión de la oferta monetaria, un proceso inflacionista se extinguiría pero la relación de causalidad es la inversa a la que establecían los monetaristas.

El papel de la oferta de dinero es subsidiario pues, sin un incremento de la masa monetaria que alimente al incremento del gasto nominal no será posible perpetuar el crecimiento del gasto. La inflación provoca aumentos en el fondo de maniobra de los empresarios que debe ser financiado por los bancos. En un proceso inflacionista la inversión en stocks, el saldo de facturas pendientes de cobro, los pagos a proveedores, etc... van a subir en términos monetarios. Si el negocio del empresario es rentable un banco seguirá concediendo financiación al empresario aumentando el crédito y por tanto creando nuevos depósitos bancarios que expanden la oferta monetaria. ¿Por qué no aumentaría un banco la línea de crédito o la línea de descuento de papel para financiar las operaciones ordinarias de un negocio rentable? La inflación siempre recibe la ayuda de inyecciones frescas de poder adquisitivo. Si el banquero piensa que el entorno inflacionista ayudará a validar las decisiones de los empresarios, éste acompañará el proceso concediendo nuevos créditos, por tanto nuevos depósitos y en definitiva expandiendo la oferta monetaria. Sin expansión de la oferta monetaria, un proceso inflacionista se extinguiría pero la relación de causalidad es la inversa a la que establecían los monetaristas.

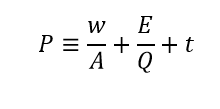

Eric Tymoigne ha sabido reflejar en ecuaciones una síntesis de la exposición anterior. Partiendo de la contabilidad nacional sabemos que:

Es decir, la producción total es igual al PIB que a su vez equivale a la suma de todas las rentas —W= salarios, E=beneficios (excedent bruto de explotación) y T=impuestos sobre la producción menos las subvenciones. Si dividimos ambos lados de la ecuación por la producción total 'Q' obtenemos

Pero W es igual al salario medio nominal w multiplicado por el número de horas de trabajo H. Por tanto

La razón H/Q es la inversa de la cantidad de producción obtenida por hora de trabajo, es decir, la inversa de la productividad media del trabajo (A). Además E/Q es el margen de explotación macroeconómico. Para simplificar asumamos que T/Q es el tipo medio impositivo por unidad de producción

Además esta ecuación se acompaña de cuatro hipótesis:

PIB≡P·Q≡W+E+T

Es decir, la producción total es igual al PIB que a su vez equivale a la suma de todas las rentas —W= salarios, E=beneficios (excedent bruto de explotación) y T=impuestos sobre la producción menos las subvenciones. Si dividimos ambos lados de la ecuación por la producción total 'Q' obtenemos

Pero W es igual al salario medio nominal w multiplicado por el número de horas de trabajo H. Por tanto

La razón H/Q es la inversa de la cantidad de producción obtenida por hora de trabajo, es decir, la inversa de la productividad media del trabajo (A). Además E/Q es el margen de explotación macroeconómico. Para simplificar asumamos que T/Q es el tipo medio impositivo por unidad de producción

Además esta ecuación se acompaña de cuatro hipótesis:

- H1: la economía no se encuentra en pleno empleo y por tanto Q cambia cuando se producen cambios en la demanda agregada (teoría de la demanda agregada de Keynes).

- H2: w, el salario medio por hora se determina en un proceso de negociación que depende del poder negociador relativo de los asalariados (teoría del conflicto de rentas de origen marxista y explicada por Arthur Brown).

- H3: E, el nivel de beneficios nominales depende de la demanda agregada (subyace la teoría de beneficios de Kalecki)

- H4: Ac se mueve en función de las necesidades de la economía y el estado de la economía. Es una variable procíclica que varía en relación a la demanda agregada de bienes y servicios. En general, en períodos de escasez de trabajo Ac sube y en épocas de recesión baja antes de que se produzcan despidos de trabajadores.

Los cambios en el nivel de precios dependen de los cambios en los costes salariales unitarios y el margen macroeconómico. Por ahora ignoramos el impacto de los impuestos sobre la producción. La ecuación para representar el cambio de los precios se deriva como sigue:

gp≈ (gw-gAc)·qw +(gE-gQ)·qE+gt·qT

Donde qw, qE y qT son las cuotas relativas de los salarios, los beneficios y los impuestos sobre la renta nacional y, por tanto, asumimos que (qw+qE+qT = 1). Las g indican tasas de crecimiento de la variable en un determinado período de tiempo.

- La inflación impulsada por los costes depende de la tasa de crecimiento de los salarios nominales en relación al crecimiento relativo de la productividad del trabajo. Si w crece más que Ac entonces habrá inflación. Eric Tymoigne ha encontrado una correlación muy alta en EEUU entre la tasa de crecimiento de los costes laborales unitarios tanto en el corto (0,82 para tasas anuales) como para el largo plazo (0,93 para períodos de cinco años). Para la economía española este autor, empleando datos desde el año 2000 hasta 2015, encontró que la correlación entre la variación interanual del deflactor del PIB y la diferencia entre la variación interanual del coste laboral por hora y la de la productividad del factor trabajo (gw-gAc), fue de 0,85.

Ilustración 2: correlación entre la tasa de variación interanual del deflactor del PIB y la tasa de crecimiento interanual de los salarios (gw) menos la tasa de crecimiento interanual de la productividad media (APL) en la economía española (datos para el período 2000-2015).

- La inflación de demanda: E depende de la ecuación de beneficios de Kalecki y por tanto depende de la demanda agregada. El término gE-gQ representa la presión de la demanda agregada sobre la economía y se puede considerar una brecha o gap entre la demanda agregada y la producción. Si gE sube pero no lo hace gQ entonces habrá inflación. Pero normalmente Q no se mantiene fijo salvo que la economía se encuentre cerca del pleno empleo. Empleando datos de la contabilidad nacional entre 1995 y 2015 encontramos una correlación del 0,74 entre la variación interanual del margen macroeconómico (gE-gQ) y la del deflactor del PIB.

- Finalmente una subida de impuestos como el tipo de IVA o los impuestos del tabaco o los hidrocarburos produce un aumento de precios. No obstante, esta variable está controlada políticamente hasta cierto punto y experimenta variaciones interanuales que son muy bruscas.

La experiencia del último

episodio de inflación seria, el que se inició a mediados de los años 70 y se

prolongó hasta los años 80 es muy instructiva. El fenómeno se inició por la subida de los precios del petróleo tras el embargo de los países de la OPEP. El petróleo es

un producto de importación dado que la producción en España es escasísima.

Arthur Brown explicaba que “si los precios de las importaciones de un país

aumentan, pero no los de sus exportaciones, la situación se complica. El efecto

inicial será una reducción de la renta monetaria total, ya que los beneficios

de los importadores caerán, los de los exportadores no crecerán y, a no ser que

haya una transferencia sustancial de la demanda desde las importaciones, los

beneficios de los no importadores que suministran el mercado doméstico

inicialmente no cambiarán (Brown, A., 1955 págs. 110-111).” La única forma de

evitar una caída del empleo es manteniendo el “poder adquisitivo tanto de los

asalariados como de aquellos empresarios que venden en el mercado doméstico,

utilizando algunos materiales importados”, lo cual es posible “si los salarios

y los precios internos se elevan en la misma proporción que los precios de

importación.” En cambio los exportadores verán como sus beneficios se reducen

ya que los importadores, las empresas no exportadoras y los asalariados están

absorbiendo una mayor parte de la renta nacional. La única respuesta que

permitía mantener el empleo y los niveles de renta a la subida brutal de los precios

del petróleo era la subida de los precios domésticos y los salarios. En los años 70 los sindicatos tenían un poder de negociación superior al actual lo cual facilitó una creciente conflictividad laboral para responder a las subidas de los precios de los productos finales. Se produjo una clásica espiral de salarios-precios. Este tipo de disputas

industriales fueron frecuentes hasta los años 80, Sin embargo, la ocasión fue

aprovechada para culpar a sindicatos y gobiernos del proceso inflacionista y

utilizada como pretexto para iniciar la revolución conservadora neoliberal. La estanflación —la combinación de inflación generada por la multiplicación del precio del petróleo con la creación de desempleo como resultado de la política deflacionista aplicada por los gobiernos— demostró que no hacía falta estar cerca del pleno empleo para padecer inflación según la teoría keynesiana. La

reacción neoliberal contra los sindicatos se justificó con el argumento de eliminar una rigidez de los mercados, pero partía de una interpretación simplista de los procesos inflacionistas. Posteriormente, la destrucción del tejido

industrial, que se fue desplazando a los países emergentes, ha agudizado la pérdida de poder negociador de los trabajadores y sirvió para acabar con las disputas industriales en Europa y EEUU.

El error de los monetaristas fue pensar que controlando la oferta de dinero podrían controlar los precios. Los monetaristas identificaron dinero con oferta de crédito. Esto los llevó a aplicar políticas toscas que causaban la subida de los tipos de interés (lo cual también es inflacionista y consigue lo contrario de lo que se pretende pues, como dice Gardiner "si los tipos de interés son altos, y en un período de inflación los tipos de interés a largo plazo pueden ser muy altos, [las empresas] prefieren endeudarse con los bancos a corto plazo. Consiguientemente en cualquier período de tipos de interés elevado la oferta de dinero, como quiera que se defina, aumentará espontáneamente". El empeño en luchar contra la inflación con políticas brutales genera ciclos sucesivos de "boom and bust" - auges seguidos de recesiones. Sin embargo no es la creación de dinero la variable crítica sino el crecimiento del crédito bancario.

Explicado el mecanismo de

creación de la inflación nos queda saber por qué se produce la deflación.

Anteriormente observamos que la deflación estaba dificultando que los agentes

del sector privado — hogares y empresas— arreglaran sus balances reduciendo su

endeudamiento. El factor que dificulta esta reducción de deudas es además

consecuencia del excesivo endeudamiento del sector privado. En un epígrafe

posterior explicaremos cómo en las economías avanzadas se ha producido una

hipertrofia de los sectores financiero, asegurador e inmobiliario. Este proceso

se conoce como “financiarización” de la economía. Los dos primeros no añaden

producción de bienes y servicios a la economía pero captan un porcentaje del

valor añadido bruto cada vez mayor gracias a su capacidad para extraer rentas

del resto de la economía. El sector inmobiliario si produce un bien real,

nuevas viviendas. Sin embargo, la existencia de financiación especializada

destinada a financiar compras de viviendas, oficinas y espacios comerciales ha

provocado un incremento especulativo de los precios inmobiliarios. La financiarización

de la economía ha tenido como efecto indeseable un excesivo endeudamiento del

sector privado, como explicamos anteriormente. Si pensamos que el sistema

monetario es un circuito en el que las rentas de unos sirven para comprar los

productos y servicios producidos por otro, nos daremos cuenta de que la

necesidad de hogares y empresas de destinar un mayor porcentaje de sus recursos

a realizar pagos de servicio de deuda retira una parte importante de sus rentas

que, en otras circunstancias, se destinarían a compras de bienes y servicios

reales. Por poner un ejemplo cuantitativo: en 2013 los hogares españoles

destinaron 40.737 millones de euros a amortizar deuda. Ese importe es

equivalente al 4% del PIB y representa una retirada descomunal de poder

adquisitivo del circuito económico.

Donde ‘u’ son los costos primos unitarios y

Donde la tilde

sobrepuesta a las letras indica una media ponderada de cada parámetro para la

industria analizada. Despejando

de la anterior ecuación obtenemos

El componente

[i] MInsky, H. (2008). Stabilizing an

Unstable Economy. Pág 263. .McGraw Hill.

[ii] Kalecki, M. (1965). Op. Cit. pág.

45 y ss.

[iii]

Kalecki, M. (196

5). Op. cit. pág 55.

[iv] Kalecki, M (1965). Theory of

Economic Dynamics. Pag 11-27. Monthly Review Press.

[v] Minsky, H. (2008). Op. cit. pág.

287.

[vi] John Maynard Keynes (1935). The General

Theory of Employment, Interest and Money. Ed. First Harvest/Harcourt

1964, pág. 300-303.

[vii] Gardiner, G.W. The Primacy of Trade Debts in the Development of Money. Capítulo en el libro Credit and State Theory of MOney (2004).

[vii] Gardiner, G.W. The Primacy of Trade Debts in the Development of Money. Capítulo en el libro Credit and State Theory of MOney (2004).

Podrías compartirme los trabajos sobre Esatados Unidos y Españan de Eric Tymoigne, mi correo es polanco.juan@correounivalle.edu.co

ResponderEliminarSaludos desde Colombia

Se encuentra en este enlace http://neweconomicperspectives.org/2016/04/money-banking-part-11-inflation.html

ResponderEliminar